1. 개요

『시골의사의 부자경제학』을 읽으며 메모 & 생각 정리

2. Note

- 실세 금리 - 실질 이자율(3년 만기 회사채 금리)

시중 금리

단기 금리

- 단기 금리(1년 미만) - 콜 금리(국가의 경기 상황), 실세 금리

장기 금리(5~10년)

- 복리 vs 단리

- 인플레이션 : 복리 ← 투자시 고려

금리 : 단리

- 채권 : 금리 & 경기 예측(현재 & 미래)

신용도

장기채 vs 단기채 : 금리 스프레드(차이) ↑ ↓

회사채 vs 국공채 : 신용 스프레드 ↓ ↑

불황 호황

- 재테크의 2축 : 인플레, 금리

GAP ↑ : 예금

↓ : 주식, 채권

- 시세 분석 - 기본적 분석(내재가치)

- 기술적 분석(시스템 분석, 함수 분석) : 가격 움직임 → 시세 분석

- 정보의 유용성 정도 판단

1. 내가 가진 정보는 다른 사람이 가진 정보와는 달라야 한다.

2. 내가 가진 정보는 다른 사람이 가진 정보보다 정확해야 한다.

3. 내가 가진 정보는 좀 더 구체적이어야 한다.

4. 유용한 정보는 시의성(당시의 상황이나 사정과 딱 들어맞는 성질)이 있어야 한다.

- 거래에 있어서 명심할 것

1. 내 성각이 가장 합리적이고 옳다는 생각은 버려라

2. 내가 가진 정보의 유용성을 평가하라

3. 다른 사람의 판단을 주시하라

4. 거래 자체를 주목하라

- 부자로 가는 사전 준비 3가지

1. 스스로 만족할 수 있는 부자의 기준을 마련해야한다.

여기에서 가장 중요한 것은 남이 얼마를 가졌든 내가 만족할 수 있는 부의 목표가 어느정도냐이다. 다른 사람과 비교하는 습관을 갖고 있다면 평생 돈의 노예가 될 수밖에 없다.

2. 능력을 향상시켜 스스로의 자산 가치를 높이도록 해야한다.

자산이란 꼭 돈이나 부동산과 같이 눈에 보이는 것이 전부가 아니다. 무조건 돈을 모으거나 투자를 하는 것보다 스스로의 자산가치를 높여 부자가 되는 것이 훨씬 빠른 길이라는 것을 잊지 말자.

3. 은퇴 후 노후자금은 투자 수익률이라는 비율의 개념으로 접근해야 한다.

특히 자산의 자산가치가 높다고 생각하는 사람이라면 은퇴 후 노후자금 마련 계획을 세울 때 반드시 비율의 개념으로 접근하도록 하자.

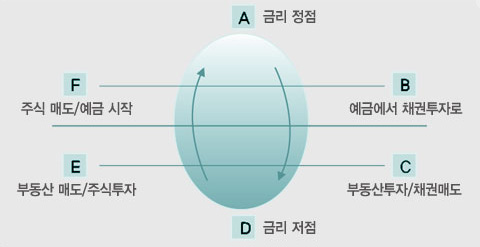

– 코스톨라니의 달걀 모델

3. My Think

M. "비싸다고 생각하는데 ㅁ를 산다" 이유는? 품위? 자신의 가치 상승?

명품, 자전거, 가방, 주식

M. 부동산(집)을 살 때 먼저 뭘 하지?

주변 매물, 시세, 하자(물이 새는지), 과거 이력, 집주인 부채 파악

그렇다면 주식은?

동종업계 비교, 주가, Risk, 이력, 부채